Dari awal di lahirkan BPJK Kesehatan memang kontroversi, baca : bikin galaunya tenaga kerja Indonesia. Dengan iuran yang ada sekarang banyak tenaga kerja yang menunggak jika iuran BPJS Kesehatan naik sebesar 100% per 1 januari 2020 apa nggak bikin masalah besar bagi bangsa ini ?

Pertanyaan pertama kenapa BPJS Kesehatan harus menaikkan iuran. Jika kita lihat tabel diatas, sejak pertama kali berdiri BPJS Kesehatan sudah merugi 1,9Ttiliun. Ditahun keduanya masih marugi 9,4T dan ditalagi oleh pemerintah sebesar 5T. Tahun berikutnya berturut-turut merugi 6,7T, 13,8T dan 19,4T. Dan tahun 2019 ini prediksi kerugian BPJS Kesehatan tembus angka 23T.

Sebagai pelaku usaha, jika sesuai data diatas saya bisa mengambil sikap.

1. Audit menyeluruh usaha ini layak dilanjutkan atau dihentikan, karena 5 tahun masa yng sudah cukup untuk bersikap.

2. Tutup Usaha ini, karena 5 tahun berturut-turut merugi jika saya pemilik usaha ini saya tidak akan lanjutkan usaha ini.

3. Jika ingin dilanjutkan pastikan akar masalah sudah diketahui. Karena usaha BPJS Kesehatan ini adalah amanat undang-udang. Pemilik usaha ini (pemerintah) melanjutkan usaha ini dengan menyuntikan dana setiap tahunnya.

Pertanyaan besarnya sampai berapa lama melakukan penyuntikan iuran untuk menutupi defisit BPJS Kesehatan ini ?.

Pemerintah tetap mengambil opsi ke 3 dengan melanjutkan dengan tetap melakukan suntikan dana untuk menutup iuran BPJS Kesehatan naik yang selalu defisit. Melihat data Temuan BPKP diatas ada 50 ribuan perusahaan yang belum tertib membayar iuran, 500 ribuan tenaga kerja belum didaftarkan dan ada 2.300 an perusahaan melaporkan dengan gaji yang belum sesuai.

50 ribuan Badan Usaha yang belum tertib kita tidak bisa ukur datanya. 500 ribuan tenaga kerja yang belum didaftarkan kita ambil rata-rata tarif klas 2 aja (Rp. 51.000) ada potensi kehilangan pendapatan sekitar 25 Milyar. Tidak melaporkan gaji dengan benar juga tidak bisa di ukur.

Potensi kehilangan pemasukan 25Milyar artinya ada juga potensi tidak membayar klaim sebanyak 500 ribu tenaga kerja diatas. Kesimpulan jika sedikit yang jadi peserta BPJS Kesehatan maka BPJS Kesehatan akan defisit, namun jika banyak peserta tidak menjamin tidak defisit juga. Temuan BPKP juga tidak menyentuh akar permasalahn sebenarnya.

Alasan yang selalu diberikan BPJS Kesehatan untuk menaikkan iuran adalah.

1. Masyarakat menunggak sampai 15 juta orang

2. Manipulasi jumlah gaji dan karyawan

3. Banyak perusahaan yang belum terdaftar

4. Besar pasak dari pada tiang

5. Daftar saat sakit dan berhenti saat sehat

Ini baru temuan yang cukup valid, saya menyoroti poin no 1,4 dan 5. Jika 15 juta orang menunggak ada potensi kehilangan dana masuk 765 Milyar. Tapi klaim tetap tidak bisa dilayani untuk 15 juta orang diatas kecuali mereka telah melakukan pembayaran.

Besar pasak dari pada tiang, saya melihat bonus-bonus yang ada saat ini baik bagi jajaran direksi BPJS Kesehatan yang dicoret oleh Ibu Sri Mulyani termasuk insentif buat pegawai serta mitra kerja (Dokter dan Rumah Sakit) jangan diberikan dulu hingga BPJS Sudah stabil keuangannya.

Daftar saat sakit dan berhenti bayar saat sehat, ini memang karakter bangsa pelan-pelan pemerintah dan kita semua akan robah, karena prinsip BPJS Kesehatan adalah gotong royong yang merupakan karakter nenek moyang kita dulu, kemana karakter itu sekarang ?

Ada alasan lain yang juga sudah menjadi ciri bangsa kita sat ini. Mental korupsi. Beberapa kasus contoh pejabat RSUD di lembang korupsi dana BPJS Kesehatan, jawa barat. Dan yang paling parah kita temui bukan hanya mark up obat tapi juga fiktif. Kebayang nggak sama kita jika klaim orang sakit sakit dari 100 orang di markup jadi 200 orang ? Pernah terbayang juga nggak ... tidak ada yang sakit tapi dilaporkan ada 200 orang yang sakit dan tagihannya di makup pula ? Bukannya buruk sangka, tapi urusan korupsi memang sudah kronis bagi bangsa ini, hampir disemua lini tidak terkecuali BPJS Kesehatan. Makanya perlu audit menyeluruh biar ketemu akar permasalahan sebenarnyanya

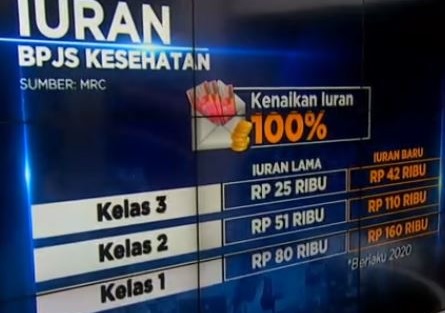

Iuran BPJS Kesehatan Kelas 3 tahun 2019 naik Rp. 21.000 menjadi Rp. 42.000

Iuran BPJS Kesehatan juga naik Rp. 59.000 menjadi Rp.110.000 untuk kelas 2

Iuran BPJS Kesehatan naik dari Rp. 80.000 menjadi Rp.160.000 untuk Kelas 1

Dengan rata-rata kenaikan 100%.

Akibat dari kenaikan ini bisa kita simulasikan.

1. Orang yang menunggak membayar iuran BPJS Kesehatan naik dipastikan akan tetap menunggak, ya iya lah iuran tambah berat

2. Orang yang tadinya bayar lancar, ada indikasi akan ikut macet juga, karena pos pengeluaran kesehatan bertambah 100%

3. Orang akan berlomba-lomba turun kelas, untuk mencari titik keseimbangan pendapatan dan pengeluaran rumah tangga.

4. Jika saluran rakyat buntu, tak ada tempat mengadu, Rakyat akan turun ke jalan menyampaikan aspirasinya sampai di tanggapi oleh pemerintah

Jika menyangkut hajat hidup orang banyak harusnya pemerintah lebih hati2 dalam mengelola dan menjalankan program iuran BPJS Kesehatan ini.

Jika kita ambil rata-rata semua pasien BPJS Kesehatan sesuai data tahun 2019 membayar preminya sekitar 221juta jiwa x tarif klas 2 Rp. 51.000 = Rp. 11.2 Triliun (asumsi semuanya bayar (tidak ada yang menunggak) dan mengambil kelas 2). Pertanyaan besarnya defisit tahun 2019 ini sampai 23 Triliun, Pemasukan 11,2T, Pengeluaran (nngak tau) tapi ada defisit 23T dan pemerintah tetap harus talangin selisihnya ?... mending ditutup saja usaha ini ? Semoga Iuran BPJS Kesehatan naik ini menjadi bahan pembelajaran buat kita semua. Silahkan komen dibawah